热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

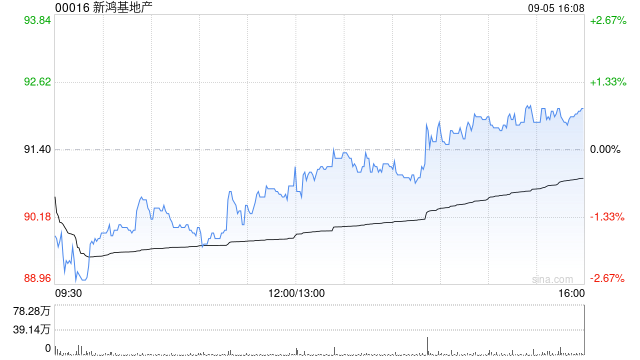

瑞银发布研报称,新鸿基地产(00016)2025财年核心盈利为219亿港元,同比增长1%,大致符合该行预期。然而,香港物业发展利润率在2025财年大幅下降至12%悦配资,低于去年的26%,瑞银预期股价将对这一利润率失望表现略有负面反应。瑞银维持新地目标价为96港元,基于对每股资产净值189港元的50%折让,并略微下调2026至2027财年盈利预测1%至4%,以反映最新的物业发展预订情况;评级“买入”。

该行表示,新鸿基地产香港租金持续疲弱,内地零售显示改善迹象,2025财下半财年(2025年1月至6月),新地在香港的应占总租金收入同比下降3%,办公室租金下降5%,零售租金下降3%。管理层指出,租金调整仍为负数,零售为低单位数,办公室为高单位数。内地租金收入亦同比下降3%,办公室及零售板块均下跌2%至3%。然而,自6月以来,内地租户销售显示强劲复苏势头,得益于老铺黄金开业及上海IFC商场的奢侈品租户扩张。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

富腾优配提示:文章来自网络,不代表本站观点。