巨人配资

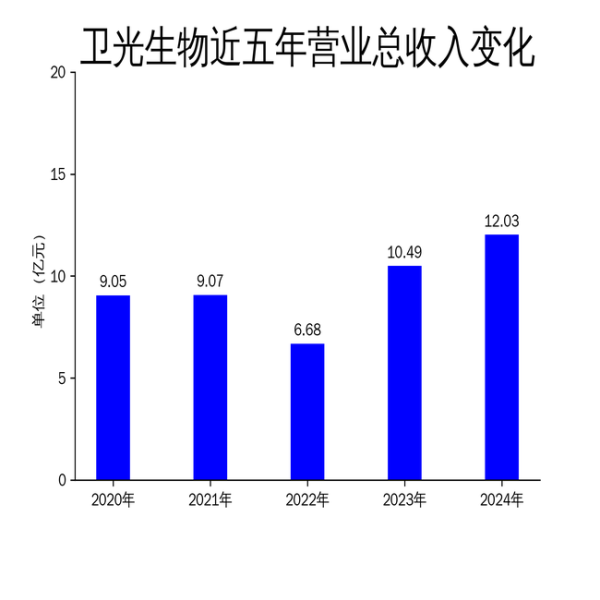

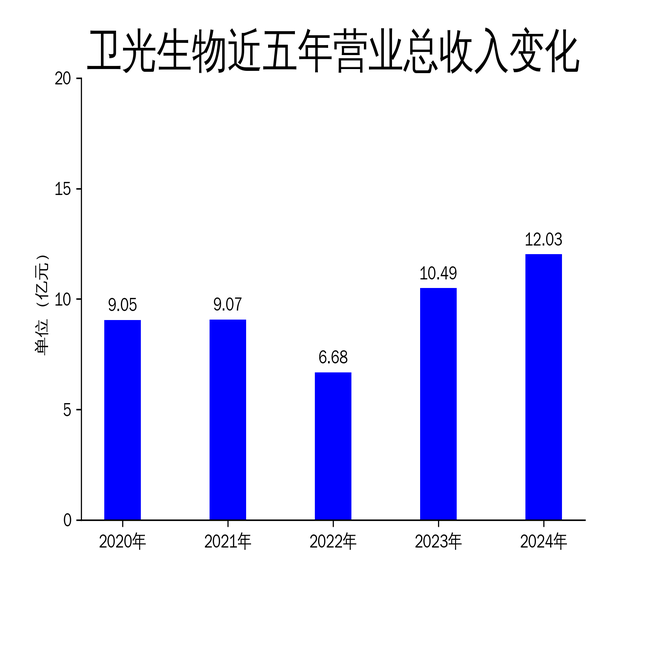

2025年4月23日,卫光生物(002880)发布2024年年报,公司全年实现营业总收入12.03亿元,同比增长14.75%;归属净利润2.54亿元,同比增长15.95%;扣非净利润2.64亿元,同比增长25.97%。尽管公司在血液制品领域继续保持领先地位,但经营活动产生的现金流量净额同比下降55.33%,显示出一定的资金压力。

采浆量增长8.7%巨人配资,但浆源拓展仍需加强

2024年,卫光生物的采浆量达到562吨,同比增长8.7%,有效保障了生产需求。公司通过“平果经验”和浆站设备的升级,提升了采浆服务水平。然而,尽管采浆量有所增长,但浆源拓展的速度仍显不足。随着市场竞争的加剧,浆源的稳定性和可持续性将成为公司未来发展的关键挑战。

公司在安康浆站的新建项目上投入了大量资源,但浆站建设的周期较长,短期内难以显著提升采浆量。此外,浆源的质量控制也面临压力,如何在扩大采浆规模的同时确保血浆质量,是公司需要持续关注的问题。

产品线丰富,但市场竞争加剧

2024年,卫光生物取得了人凝血酶原复合物的《药品注册证书》,上市产品数量增加至11个,进一步丰富了产品线。公司凭借白蛋白、免疫球蛋白和凝血因子等三大类产品,在国内血液制品市场中占据了重要地位。然而,随着市场竞争的加剧,部分产品价格面临下行压力。

公司通过开拓多家三甲医院,提升了品牌美誉度,但如何在价格战中保持盈利能力,仍是公司需要面对的难题。此外,新产品的市场推广需要时间和资源,短期内难以对业绩产生显著贡献。

园区运营提质增效,但现金流压力显现

卫光生命科学园在2024年取得了显著进展,入驻项目超过40个,成功举办了多项产业论坛和活动。公司与深圳理工大学、中山大学等机构签署了战略合作协议,进一步扩大了品牌影响力。然而,尽管园区运营提质增效,公司经营活动产生的现金流量净额同比下降55.33%,显示出一定的资金压力。

公司在2024年拟向全体股东每10股派发现金红利2元,预计派发金额为4536万元。尽管分红方案体现了公司对股东的回报,但在现金流压力较大的情况下,如何平衡分红与资金需求,是公司管理层需要慎重考虑的问题。

总体来看巨人配资,卫光生物在2024年保持了稳健的增长态势,但在浆源拓展、市场竞争和现金流管理等方面仍面临挑战。公司需要在未来继续优化运营策略,以应对日益复杂的市场环境。

富腾优配提示:文章来自网络,不代表本站观点。