卓信宝配资

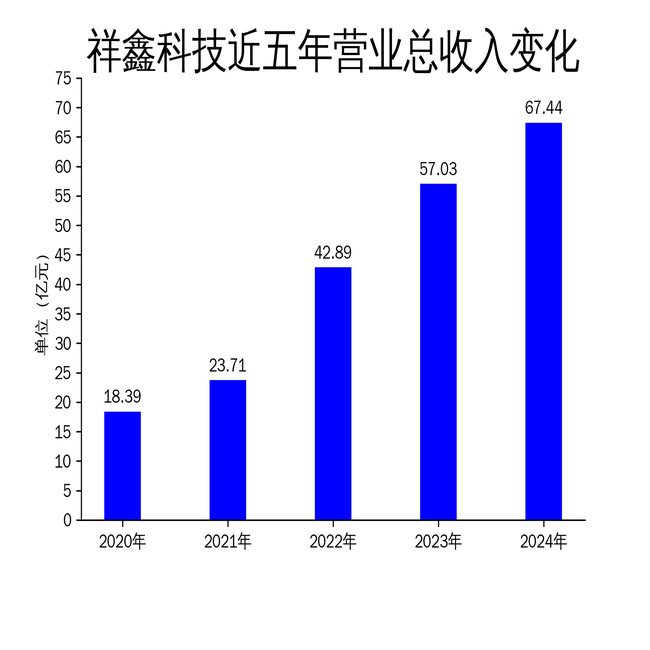

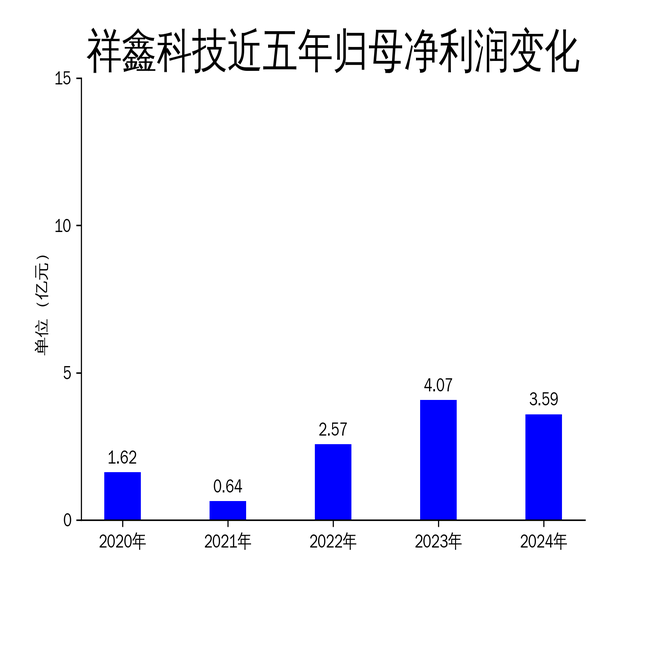

2025年4月23日,祥鑫科技(002965)发布2024年年报。报告显示,公司实现营业总收入67.44亿元,同比增长18.25%卓信宝配资;归属于上市公司股东的净利润为3.59亿元,同比下降11.63%;扣非净利润为3.48亿元,同比下降10.88%。尽管营收保持增长,但净利润的下滑显示出公司盈利能力面临挑战。祥鑫科技主营业务涵盖汽车零部件、新能源金属制品、光伏逆变器及储能等领域,报告期内公司财务状况良好,但盈利能力的减弱值得关注。

营收增长背后的隐忧

祥鑫科技2024年营业总收入达到67.44亿元,同比增长18.25%,显示出公司在市场拓展和业务布局方面的成效。然而,净利润和扣非净利润分别下降11.63%和10.88%,表明公司在成本控制和盈利能力方面存在一定问题。从滚动环比增长率来看,营业总收入增长仅为1.03%,而净利润和扣非净利润的滚动环比增长率分别为-9.80%和-8.25%,进一步说明公司增长动力有所减缓。

公司主营业务包括汽车精密冲压模具、动力电池箱体、轻量化车身结构件等,这些产品在汽车、光伏储能、通信设备等行业具有广泛应用。尽管公司在这些领域的技术和市场地位较为稳固,但净利润的下滑可能与原材料成本上升、市场竞争加剧等因素有关。此外,公司毛利率为14.12%,在同行业中排名第112,显示出公司在成本控制方面仍有较大提升空间。

经营模式与市场挑战

祥鑫科技采用直接面向客户的直销模式,生产模式为“以销定产”,这种定制化生产模式能够有效满足客户需求,但也对公司的生产计划和供应链管理提出了更高要求。报告期内,公司主要原材料包括钢材、铝材等大宗商品,尽管与主要供应商建立了长期合作关系,但原材料价格波动仍可能对公司成本造成压力。

公司在汽车零部件、光伏逆变器及储能等领域的布局较为广泛,但市场竞争激烈,尤其是在新能源汽车和光伏储能行业,技术更新速度快,客户需求多样化,这对公司的研发能力和市场响应速度提出了更高要求。报告期内,公司研发投入为2.43亿元,研发投入占比为3.61%,在同行业中排名第106,显示出公司在技术创新方面的投入仍需加强。

行业地位与未来展望

祥鑫科技在模具制造和精密冲压技术方面具有领先优势,曾荣获广东省科技进步奖二等奖,并被评为国家高新技术企业、国家知识产权示范企业等。公司在汽车、光伏储能、通信设备等行业的市场知名度较高,能够为国内外客户提供一体化解决方案。然而,随着行业竞争的加剧,公司需要进一步提升技术水平和市场竞争力。

报告期内,公司积极布局战略性新兴产业,如人形机器人、低空经济、算力服务器等,显示出公司在多元化发展方面的努力。然而,这些新兴领域的市场前景尚不明朗,公司需要谨慎评估投资风险。此外,公司在新能源汽车、光伏逆变器及储能业务方面的布局仍需进一步深化,以应对市场变化和技术挑战。

总体来看卓信宝配资,祥鑫科技在2024年实现了营业总收入的增长,但净利润的下滑显示出公司在盈利能力方面面临一定压力。未来,公司需要在成本控制、技术创新和市场拓展方面加大投入,以保持竞争优势并实现可持续发展。

富腾优配提示:文章来自网络,不代表本站观点。

聚富人 溜溜梅上市首日股价暴涨193.7%,被指或有游资炒作,长期增长待考

万德策略 24 小时健身房必入!推荐酷彪德倒蹬机,无人值守也能放心用

集采优配 中国的战机,犯不着卖给第二个阿根廷,土耳其的暗示还是省省吧